Nghị định 44/2023 ban hành ngày 30/06/2023 của chính phú áp dụng việc giảm thuế GTGT từ 10% xuống 8% . Thời gian áp dụng bắt đầu từ 01/07/2023 tới 31/12/2023.

Nhóm phụ lục mặt hàng không được giảm thuế được liệt kê danh sách theo phụ lục đính kèm phụ lục. Cách viết hoá đơn giảm thuế GTGT áp dụng đối với hộ kinh doanh. Cách viết hoá đơn giảm thuế giá trị gia tăng 8% áp dụng cho doanh nghiệp. Mẫu số 01 GIẢM THUẾ GIÁ TRỊ GIA TĂNG THEO NGHỊ QUYẾT SỐ. 101/2023/QH15. Tải toàn bộ nghị định đầy đủ .

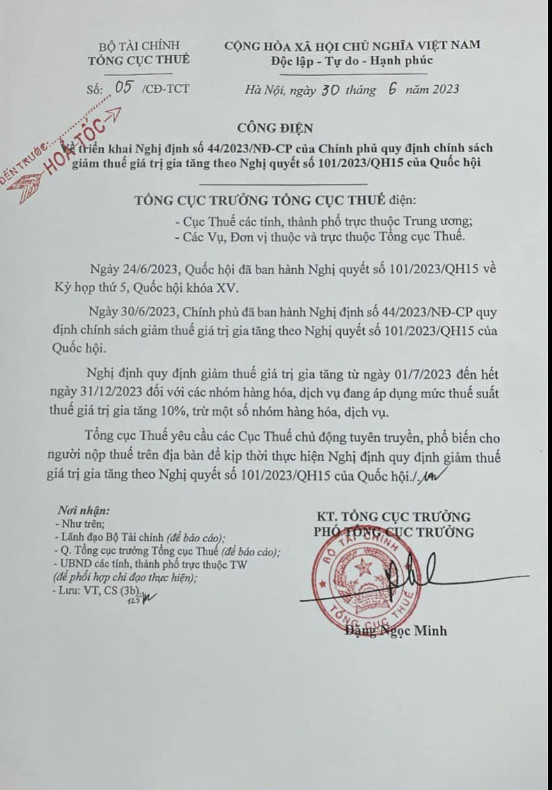

TÀI CHÍNH

TỔNG CỤC THUẾ

Số: 05 /CĐ-TCT

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NBỘAM Độc lập

- Tự do - Hạnh phúc

Hà Nội, ngày 30 tháng 6 năm 2023

CÔNG ĐIỆN

Triển khai Nghị định số 44/2023/NĐ-CP của Chính phủ quy định về giá trị gia tăng

chính sách giảm thuế theo Nghị quyết 101/2023/QH15 của Quốc hội

TỔNG CỤC TRƯỞNG CỤC THUẾ điện:

- Cục Thuế các tỉnh, thành phố trực thuộc Trung ương;

- Các vụ, đơn vị thuộc và trực thuộc Tổng cục Thuế.

Ngày 24 tháng 6 năm 2023, Quốc hội ban hành Nghị quyết số 101/2023/QH15 về việc

kỳ họp thứ 5 Quốc hội khóa XV.

Ngày 30/06/2023, Chính phủ ban hành Nghị định số 44/2023/NĐ-CP quy định

chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15 của Quốc hội

Nghị định quy định giảm thuế giá trị gia tăng từ 1/7/2023 đến

hết ngày 31 tháng 12 năm 2023 đối với các nhóm hàng hóa, dịch vụ đang chịu

Thuế suất thuế giá trị gia tăng 10%, trừ một số nhóm hàng hóa, dịch vụ.

Tổng cục Thuế yêu cầu các Cục Thuế chủ động tuyên truyền, phổ biến

thông tin đến người nộp thuế trên địa bàn để kịp thời thực hiện Nghị định về giảm giá trị gia tăng

thu theo Nghị quyết số 101/2023/QH15 của Quốc hội.

Công điện khẩn về việc triển khai áp dụng thuế suất 8% từ 01/07/2023

Cách xuất hoá đơn miễn giảm thuế GTGT từ 10% xuống 8% theo nghị quyết 44/2023

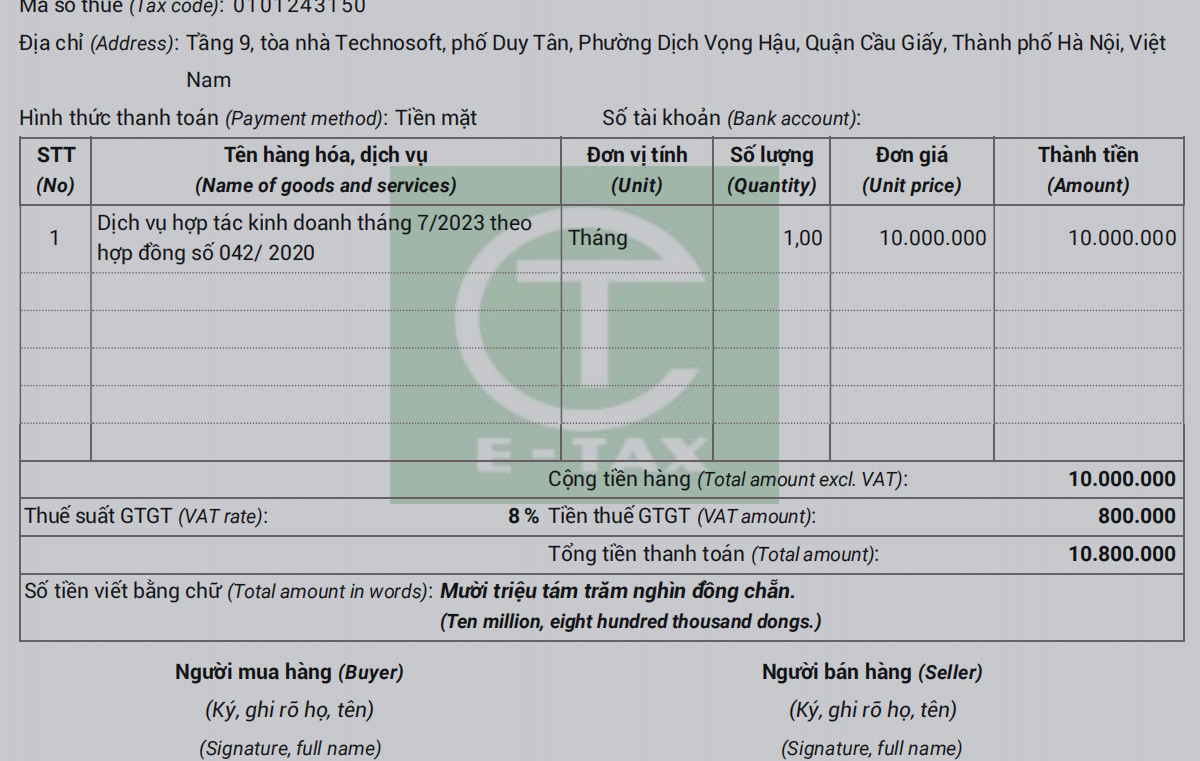

Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều này khi lập hóa đơn giá trị gia tăng cho việc cung ứng hàng hóa, dịch vụ chịu thuế giá trị gia tăng

giảm thuế giá trị gia tăng, tại dòng thuế giá trị gia tăng ghi “8%; giá trị gia tăng Thuế; tổng số tiền người mua phải trả. Căn cứ vào hóa đơn giá trị gia tăng, doanh nghiệp cơ sở bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ thực hiện kê khai, khấu trừ giá trị đầu vào- thêm thuế. theo số thuế được giảm ghi trên hóa đơn giá trị gia tăng.

HIện nay các phần mềm xuất hoá đơn điện tử đều đã cài mức thuế xuất 8% chúng ta chỉ cần chọn mức thuế suất 8% là phần mềm tự tính

Ví dụ cụ thể như sau: Doanh nghiệp bán hàng hoá chưa thuế giá trị là 10.000.000

Tiền thuế GTGT là 10% nay giảm theo nghị định 44/2023 là 8% 800.000

Tổng tiền sau thuế thanh toán là 10.800.000

Hàng quý khi khai thuế GTGT trên phần mềm HTKK để nộp thuế doanh nghiệp chọn phụ lục IV mẫu số 01: Phụ lục miễn giảm thuế GTGT theo nghị quyết số 01/2023/QH15 để lập danh mục hàng hoá được miễn giảm thuế GTGT. Cái này bạn chọn mẫu phụ lục này trên phần mềm HTKK để up danh sách mặt hàng miễn giảm thuế

Cách ghi hàng hoá giảm thuế 8% trên hoá đơn theo nghị định 44/2023

Cách xuất hoá đơn miễn giảm thuế GTGT áp dụng đối với hộ kinh doanh theo nghị định 44/2023

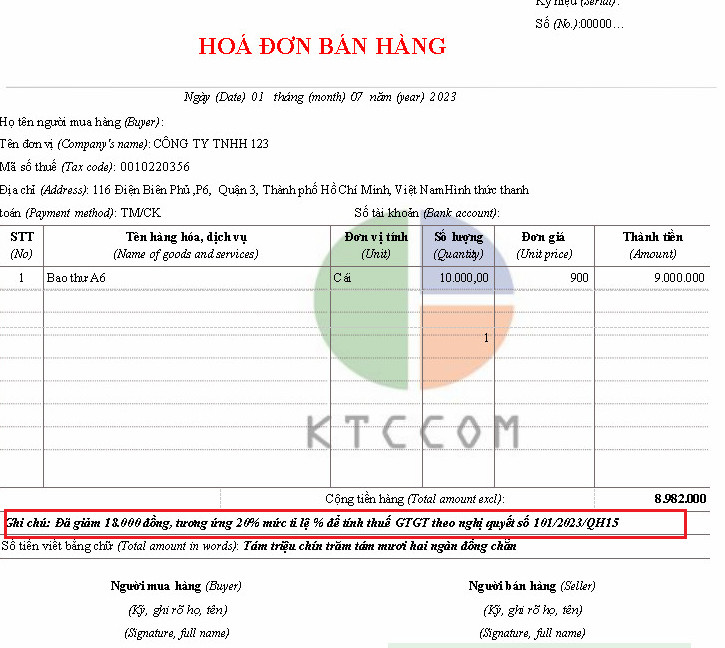

Cách tính miễn giảm thuế đối với hoá đơn bán hàng áp dụng cho hộ kinh doanh và cá nhân kinh doanh được hiểu như sau:

b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều này khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ được giảm thuế giá trị gia tăng, trongcột “Thành tiền” ghi đầy đủ: Trước hàng hóa, dịch vụ giảm, ở dòng"Thêm hàng hóa, dịch vụ" ghi số đã giảm 20% theo phần trămcủa doanh thu, đồng thời ghi chú: “giảm... (số tiền) )tương ứng với20% tỷ lệ phần trăm tính thuế giá trị gia tăng theo Nghị quyếtsố 101/2023/QH15”.

Ví dụ cụ thể về cách tính miễn giảm thuế GTGT đối với hoá đơn bán hàng

Ví dụ1 : Cửa Hàng kinh doanh hàng hoá phân phối giấy bán hàng hoá với giá trị 9.000.000

Cách tính thuế GTGT được giảm áp dụng với hoá đơn bán hàng trực tiếp như sau:

Thuế suất thuế GTGT phải nộp cho phân phối hàng hoá là 1% tương ứng 9.000.000 x 1% = 90.000

Số tiền thuế được giảm là 90.000 x 20% = 18.000 đồng

Tổng số tiền thanh toán là = 9.000.000-18.000= 8.982.000 đồng

Ví dụ 2: Trường hợp doanh nghiệp kinh doanh nghành dịch vụ thuê phòng lưu trú có giá trị đơn là 9.000.000 vnđ

Lúc này thuế GTGT cho hoạt động lưu trú phải đóng là 5% = 9.000.000 x5% = 450.000

Số tiền thuế được giảm theo nghị định 44/2023 là 450.000 x 20% = 90.000 đồng

Số tiền thu khách thực tế là : 9.000.000 - 90.000 = 8.910.000 đồng

Cách tính thuế giảm đối với háo đơn trực tiếp bán hàng áp dụng đối hộ cá nhân kinh doanh được tính giống như hai ví dụ trên.

Cụ thể cách ghi giảm thuế GTGT trên hoá đơn như sau.

Đối với hoá đơn bán hàng trực tiếp thì ghi thêm dòng ghi chú bên dưới hoá đơn. Đã giảm ..... ( số tiền giảm) đồng tương ứng 20% mức tỉ lệ % để tính thuế GTGT theo nghị quyết số 101/2023/QH 15. Dòng này phải thể hiện trên hoá đơn. Hiện nay các phần mềm xuất háo đơn khi tích vào dấu giảm thuế theo nghị định 44/2023 thì phần mềm tự động tính và điền số tiền giảm nên hộ kinh doanh rất tiện lợi không phải tính tay. Nhưng lúc bán hàng hoá thì chúng ta tính thu tiền cho đúng tránh nhầm lẫn mất tiền khi giảm cho khách.

Hàng quý hoặc tháng khi khai thuế lập bảng kê phụ lục IV mẫu số 01: Phụ lục miễn giảm thuế GTGT theo nghị quyết số 01/2023/QH15 để lập danh mục hàng hoá được miễn giảm thuế GTGT. Cái này bạn chọn mẫu phụ lục này trên phần mềm HTKK để up danh sách mặt hàng miễn giảm thuế

Cách tính số tiền giảm thuế GTGT đối với hoá đơn bán hàng trực tiếp theo nghị định 44/2023 mới nhất hiện nay. (Cụ thể hộ cá nhân kinh doanh)

Tải nghị định 44/2023/ NĐ-CP ban hành ngày 30/06/2023 ban hành về việc giảm thuế GTGT từ 10% xuống 8% áp dụng từ 01/07/2023

Tải Phụ lục I, II, III bằng excxel không được giảm thuế GTGT theo nghị định 44 /2023/NĐ-CP ban hành ngày 30/06/2023

Tải phụ lục 4 mẫu biểu GIẢM THUẾ GIÁ TRỊ GIA TĂNG THEO NGHỊ QUYẾT SỐ. 101/2023/QH15

TẢI TOÀN BỘ NGHỊ ĐỊNH 44/2023 VÀ PHỤ LỤC MẶT HÀNG KHÔNG GIẢM THUẾ

TẢI PHỤC LỤC FILE EXCEL KHÔNG ĐƯỢC MIỄN GIẢM THUẾ I,II,III THEO NGHỊ ĐỊNH 44/2023 TRA CỨU NHANH NHẤT

Nhận dịch vụ kế toán thuế trọn gói

Nhận đào tạo kèm làm kế toán thuế trọn gói 100% làm được tốt

Liên hệ ngay : 0971388296

Chúc tất cả quý doanh nghiệp, hộ cá nhân kinh doanh công việc thuận lợi

Trụ sở: 89 Nguyễn Nguyễn Văn Thủ, P. Đa Kao, Quận 1, Hồ Chí Minh

Chi Nhánh: 36/54 đường TX 24, P. Thạnh Xuân, Q.12

Điện thoại: 0971 388 296 - 0968 11 69 69

Email: ketoanetax@gmail.com

Xem thêm