Các tình huống thường gặp trong quá trình triển khai cung cấp “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay”

Phụ lục 2

Các tình huống thường gặp trong quá trình triển khai cung cấp “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay”

Câu hỏi 1: Công văn 828/TCT-KK doanh nghiệp thực hiện cung cấp “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay” từ thời gian nào? Đối với các kỳ năm 2024, doanh nghiệp có phải cung cấp lại danh sách không?

Trả lời: Doanh nghiệp cung cấp “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay” từ kỳ tháng 1/2025, quý I/2025 trở đi; không phải cung cấp các kỳ năm 2024.

Câu hỏi 2: Doanh nghiệp không phát sinh số thuế phải nộp có cần lập/gửi “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay”?

Trả lời: Doanh nghiệp không phát sinh số phải nộp không phải cung cấp “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay”.

Câu hỏi 3: Danh sách nộp thuế này doanh nghiệp cung cấp theo từng kỳ tháng/quý hay theo kỳ quyết toán?

Trả lời: “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay” cung cấp chi tiết số tiền đã nộp cho từng cá nhân tương ứng với số thuế đã nộp theo chứng từ nộp ngân sách nhà nước của từng kỳ tháng/quý/năm.

Câu hỏi 4: Doanh nghiệp có chi trả phụ cấp HĐTV cho một số người nước ngoài không cư trú tại Việt Nam, những người này không có Mã số thuế TNCN nên không kê khai được tại phần mềm HTKK?

Trả lời: Căn cứ quy định của Điều 30 Luật Quản lý thuế thì NNT phải thực hiện đăng ký thuế khi có phát sinh nghĩa vụ với NSNN, trường hợp này NNT phải thực hiện đăng ký thuế để kê khai để được cơ quan thuế cấp MST.

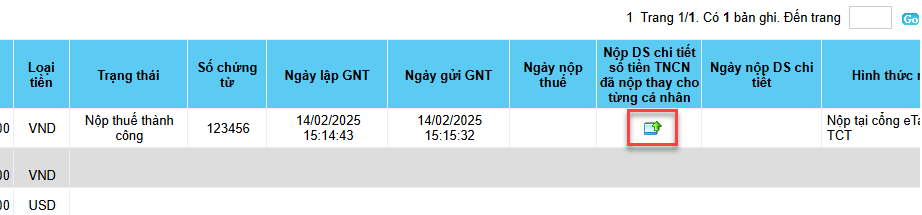

Câu hỏi 5: Doanh nghiệp nộp thuế qua Kho bạc, trên Etax của doanh nghiệp không có chức năng “Nộp thuế” để tra cứu chứng từ và nộp “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay” ?

Trả lời: Doanh nghiệp thực hiện đăng ký nộp thuế điện tử để thực hiện tra cứu chứng từ (nếu có) và đính kèm “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay” theo chứng từ nộp NS.

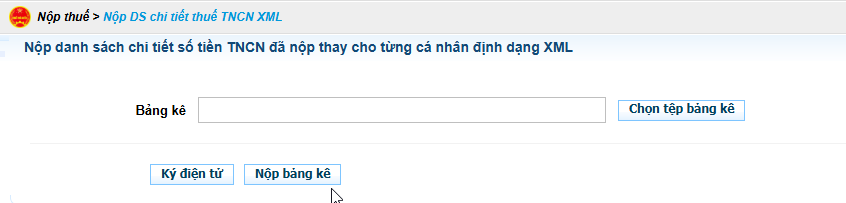

Trường hợp không tra cứ ra chứng từ để đính kèm “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay” thì doanh nghiệp thực hiện nộp tại tab “Nộp Danh sách chi tiết thuế TNCN XML” tại chức năng Nộp thuế.

Câu hỏi 6: Trường hợp doanh nghiệp có số nộp thừa theo quyết toán thì điền vào “Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay”như thế nào?

- Theo quyết toán thuế TNCN năm 2024 doanh nghiệp có số nộp thừa, kỳ tiếp theo doanh nghiệp sử dụng số thừa này để bù trừ với số phải nộp và không phát sinh chứng từ nộp NSNN, doanh nghiệp có phải cung cấp danh sách chi tiết số tiền thuế TNCN đã nộp thay theo Công văn 828/TCT-KK không?

Trả lời: Cục Thuế gửi ví dụ minh họa để CQT tham khảo hướng dẫn NNT thực hiện.

Quyết toán TTNCN năm 2024, CTy phát sinh số tiền thuế nộp thừa là 10tr - của cá nhân ủy quyền quyết toán (của nhân viên A 5tr, nhân viên B 2tr, nhân viên C 3tr – số liệu này cơ quan thuế đang theo dõi là nghĩa vụ của Cty số tổng 10tr).

Tháng 1/2025, công ty phát sinh số tiền thuế phải nộp là 5tr (nhân viên A), CTy bù trừ với số thừa kỳ trước=> CTy không phải cung cấp “DS chi tiết số tiền nộp thuế TNCN đã nộp thay” do không có chứng từ nộp thuế.

Tháng 2/2025, phát sinh số thuế phải nộp là 8tr (của nhân viên A 2 tr, B 2tr, C 1tr, D 3tr)=> Tháng 2, Cty bù trừ nốt 5tr thừa kỳ trước và thực hiện nộp NSNN 3tr, thì Công ty cung cấp “DS chi tiết số tiền nộp thuế TNCN đã nộp thay”, bao gồm cả số phát sinh phải nộp của Tháng 1 chưa lập “DS chi tiết số tiền nộp thuế TNCN đã nộp thay” do không có chứng từ nộp thuế.

“Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay” theo chứng từ nộp NSNN kỳ tháng 2/2025 như sau:

|

STT |

MST |

Tên NNT |

Số tiền đã khấu trừ |

Số tiền đã nộp NSNN |

Số nộp thừa kỳ trước được bù trừ (nếu có) |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

|

|

|

A |

7.000.000 |

1.000.000 |

6.000.000 |

|

|

|

B |

2.000.000 |

1.000.000 |

1.000.000 |

|

|

|

C |

1.000.000 |

500.000 |

500.000 |

|

|

|

D |

3.000.000 |

500.000 |

2.500.000 |

|

|

Tổng cộng

|

|

3,000,000 |

10,000,000 |

|

Note:

1. Tổng cộng cột (5) bằng số tiền trên chứng từ nộp thuế tháng 2;

2. Tổng cột (6) bằng số đã bù trừ;

3. Tổng cột (5)+(6) của từng cá nhân bằng tổng số thuế đã nộp cho cá nhân đó.

=> số bù trừ đối với từng cá nhân – cột (6) Tổ chức tự xác định => đảm bảo cột (5)+(6) của từng cá nhân bằng tổng số thuế đã nộp cho cá nhân đó.

VD trên để thấy số nộp thừa của từng cá nhân không nhất thiết phải phích cứng thừa của cá nhân nào phải bù trừ với cá nhân đó (vì rất nhiều trường hợp cá nhân này có thừa kỳ trước nhưng kỳ này không phát sinh phải nộp, thì số thừa của cá nhân đó vẫn được Công ty sử dụng bù trừ với số phải nộp của cá nhân khác).

Tải công văn 828/TCT-KK về việc triển khai cung cấp thông tin số thuế TNCN đã nộp thay cho cá nhân tại đây:

Thủ tục mở hộ kinh doanh dạy thêm học thêm, đóng thuế hộ kinh doanh dạy thêm xem thêm

Trụ sở: 89 Nguyễn Nguyễn Văn Thủ, P. Đa Kao, Quận 1, Hồ Chí Minh

Chi Nhánh: 36/54 đường TX 24, P. Thạnh Xuân, Q.12

Điện thoại: 0971 388 296 - 0968 11 69 69

Email: ketoanetax@gmail.com

Xem thêm