Những mặt hàng khi mua không cần phải có hóa đơn đầu vào. Những mặt không có hóa đơn vẫn đưa vào chi phí. Mua hàng như nào thì không cần hóa đơn. Mua hàng không có hóa đơn có được xuất bán ra không. Hộ kinh doanh không có hóa đơn đầu vào có xuất bán ra được không.

Xin chào bạn đã ghé qua trang dịch vụ kế toán e-tax của chúng tôi. Dịch vụ kế toán thuế với hơn 10 năm kinh nghiệm cung cấp địch vụ tới khách hàng doanh nghiệp, cá nhân. Với đội ngũ chuyên viên được đào tạo chuyên nghiệp bài bản. Làm thực tế nhiều doanh cho hộ kinh doanh và doanh nghiệp. Hôm nay www.ketoanetax.com chia sẻ các bạn về chủ đề rất nhiều chủ doanh nghiệp và kế toán quan tâm hiện nay là. Những hàng hóa mua vào không không có hóa đơn được phép xuất bán ra.

Theo quy định của pháp luật thuế tại thông tư Số: 78/2014/TT-BTC ngày 18/06/2014tại điều 6 khoản 2 mục 2.4 quy định về mặt hàng khi mua hàng ko cần hóa đơn vẫn được xuất bán ra và đưa vào được chi phí như sau:

1.Mua hàng hóa là nông sản, hải sản, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra.

2.Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra.

3.Mua đất, đá, cát, sỏi của hộ gia đình, cá nhân tự khai thác trực tiếp bán ra.

4.Mua phế liệu của người trực tiếp thu nhặt.

5.Mua đồ dùng, tài sản, dịch vụ của hộ gia đình, cá nhân không kinh doanh trực tiếp bán ra.

6.Mua hàng hóa, dịch vụ của hộ gia đình, cá nhân kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm).

Bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực.

Doanh nghiệp mua hàng hóa, dịch vụ được phép lập Bảng kê tính vào chi phí được trừ nêu trên không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

Trường hợp giá mua hàng hóa, dịch vụ trên bảng kê cao hơn giá thị trường tại thời điểm mua hàng thì cơ quan thuế căn cứ vào giá thị trường tại thời điểm mua hàng, dịch vụ cùng loại hoặc tương tự trên thị trường xác định lại mức giá để tính lại chi phí được trừ khi xác định thu nhập chịu thuế.

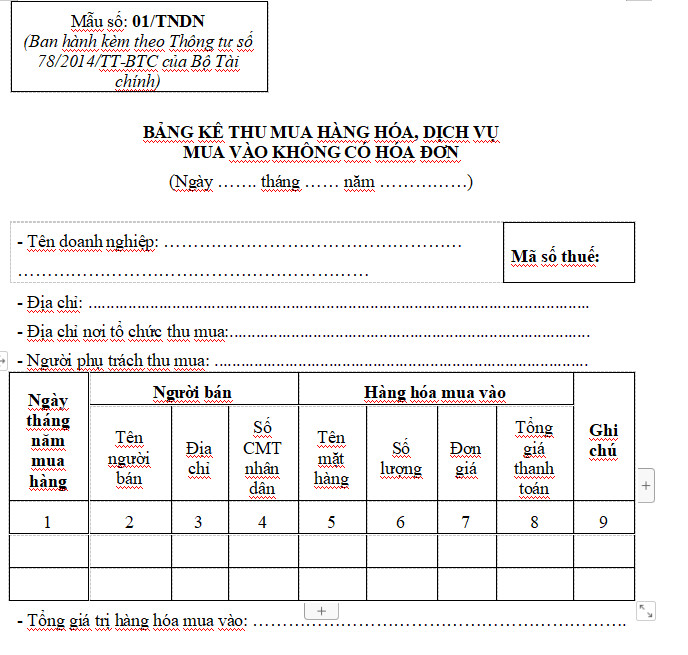

Những mặt hàng này làm bảng kê 01/TNDN trong thông tư 78/2014/TT-BTC quy định theo mẫu:

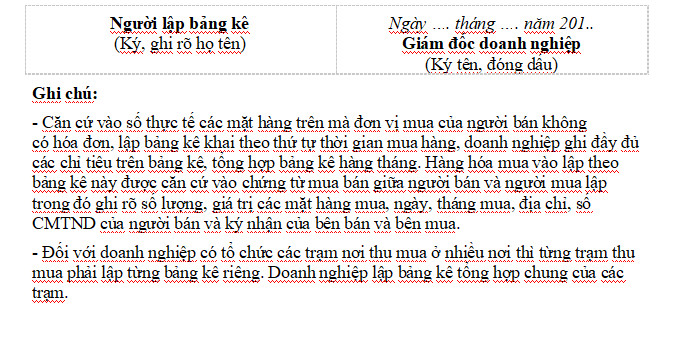

Ghi chú:

- Căn cứ vào số thực tế các mặt hàng trên mà đơn vị mua của người bán không có hóa đơn, lập bảng kê khai theo thứ tự thời gian mua hàng, doanh nghiệp ghi đầy đủ các chỉ tiêu trên bảng kê, tổng hợp bảng kê hàng tháng. Hàng hóa mua vào lập theo bảng kê này được căn cứ vào chứng từ mua bán giữa người bán và người mua lập trong đó ghi rõ số lượng, giá trị các mặt hàng mua, ngày, tháng mua, địa chỉ, số CMTND của người bán và ký nhận của bên bán và bên mua.

- Đối với doanh nghiệp có tổ chức các trạm nơi thu mua ở nhiều nơi thì từng trạm thu mua phải lập từng bảng kê riêng. Doanh nghiệp lập bảng kê tổng hợp chung của các trạm.

Tải file word mẫu bảng kê thu mua hàng hóa hàng hóa không có hóa đơn TẠI ĐÂY

Nếu bạn còn vướng mắc gì xin vui lòng liên hệ dịch vụ của chúng tôi xin vui lòng đặt câu hỏi dưới bình luận tôi sẽ trả lời cho bạn.

Trụ sở: 89 Nguyễn Nguyễn Văn Thủ, P. Đa Kao, Quận 1, Hồ Chí Minh

Chi Nhánh: 36/54 đường TX 24, P. Thạnh Xuân, Q.12

Điện thoại: 0971 388 296 - 0968 11 69 69

Email: ketoanetax@gmail.com

Xem thêm