Theo quy định mới nhất hiện này nghị định 126/2020 ký ngày 19/10/2020. Đối với tờ khai khấu trừ thuế thu nhập cá nhân không phát sinh cũng phải kê khai thuế. Có hai trường hợp kê khai thuế thu nhập cá nhân theo tháng và theo quý. Mẫu biểu áp dụng 05/KK-TNCN theo thông tư 92/2015. Làm trên phần mềm HTKK phiên bản cập nhật hiện tại. Kê khai các chỉ tiêu số lao động, tổng tiền lương, tiền thuế tncn....

HƯỚNG DẪN KÊ KHAI THUẾ THU NHẬP CÁ NHÂN 05/KK-TNCN HÀNG QUÝ, THÁNG.

Kê khai thuế thu nhập cá nhân theo quý, theo tháng. Theo nghị định 126/2020.Quy định một số điểu về luật quản lý thuế. Dịch vụ kế toán E-TAX với đội ngũ nhiều năm kinh nghiệm kê khai báo cáo thuế, kế toán với tất cả các ngành nghề kinh doanh. Dịch vụ kế toán trọn gói chúng tôi luôn luôn cập nhật những quy định mới nhất để áp dụng vào doanh nghiệ. Với đội ngũ nhân viên kê khai báo cáo thuế, kế toán một cách Chính Xác- Kịp Thời - Bảo Mật. Sau đậy dịch vụ kế toán E-TAX chúng tôi hướng dẫn kê khai mẫu 05/KK-TNCN hàng tháng , hàng quý theo quy định.

Điểm khác biệt lớn nhất với tờ khai mẫu 05/KK-TNCN theo thông tư 92/2015 như sau:

Trước đây quy định cũ: Mẫu tờ khai 05 về thuế TNCN nếu không phát sinh thuế TNCN thì không phải kê khai nộp tờ khai.

Hiện tại: Theo nghị định 126/2020 ký ngày 19/10/2020 thì cho dù không phát sinh số thuế thu nhập cá nhân vẫn phải nộp tờ khai thuế TNCN hàng tháng hàng quý.

1.Xác định trường hợp kê khai khấu trừ thuế TNCN hàng tháng hay hàng quý.

- Trường hợp áp dụng kê khai thuế thu nhập cá nhân theo tháng:

Áp dụng cho doanh nghiệp kê khai thuế GTGT theo tháng và số thuế TNCN phát sinh trong tờ khai tháng khấu trừ từ 50 triệu đồng trở lên.

Còn số thuế phát sinh dưới 50 triệu đồng thì kê khai thuế tncn theo quý.

Kỳ khai tháng áp dụng là kỳ đầu tiên trong năm phát sinh số thuế TNCN phải nộp theo tờ khai. Kỳ đầu tiên phát sinh theo tháng áp dụng cho cả năm theo tháng.

Ví dụ minh họa 1: Nếu công ty TNHH ABC áp dụng kê khai thuế giá trị gia tăng theo tháng thì tờ khai thuế thu nhập cá nhân cũng kê khai theo tháng nếu phát sinh số thuế khấu trừ trên bảng lương còn toàn bộ nhân viên là TNCN trên 50 triệu đồng. Còn số thuế TNCN phát sinh nhỏ hơn 50 triệu đồng thì kê khai theo quý.

- Trường hợp áp dụng kê khai thuế thu nhập cá nhân theo Quý.

Doanh nghiệp kê khai thuế TNCN theo quý thì báo cáo thuế giá trị gia tăng khai theo quý và Tờ khai thuế thu nhập cá nhân phát sinh nộp theo quý.

Không phân biệt số thuế phát sinh Trên 50 triệu hay dưới 50 triệu đều kê khai theo quý.

Ví dụ: Công ty TNHH MNN tháng 01 phát sinh tờ khai thuế Thu nhập cá nhân có số tiền đóng thuế là 55 triệu. Nhưng công ty thuộc diện nộp thuế GTGT theo quý thì tờ khai thuế TNCN nộp theo quý để chốt hết tháng 3 thì nộp tờ khai khấu trừ thuế tncn theo quý.

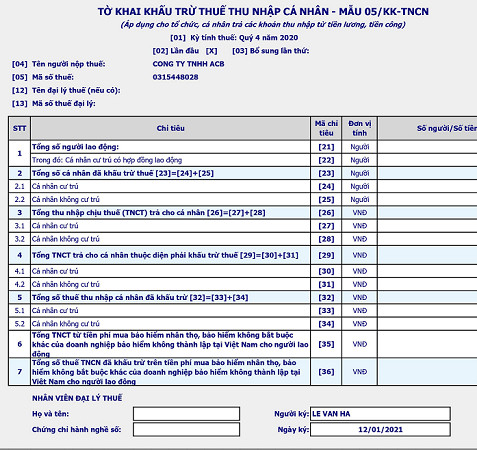

2.Mẫu biểu kê khai Thuế TNCN theo quý ( hoặc tháng) Mẫu 05/KK-TNCN

Mẫu biểu kê khai thuế TNCN theo quý hoặc tháng đều dùng một mẫu 05/kk-tncn trên phần mềm HTKK. Để khai và nộp tờ khai 05/KK khai thuế thu nhập cá nhân doanh nghiệp điền vào các chỉ tiêu sau:

Mẫu biểu 05/KK-TNCN theo thông tư 92/2015/TT-BTC kê khai trên phần mềm HTKK của tổng cục thuế

Điền các chỉ tiêu kê khai trên tờ khai thuế TNCN 05/KK-TNCN như sau:

[21]Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ. Tất cả nhân viên kể cả thử việc hoặc có tăng giảm trong quý đều nhập vào đây.

[22] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ ( những người đã ký hợp đồng lao động kể cả mới vào mà đã ký hợp đồng lao động)

[24] Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế. (cá nhân có mặt tại việt nam từ 183 trở lên trong một năm dương lịch hoặc 12 tháng liên tục tính từ ngày tới việt nam, ngày đi và ngày đến tính 1 ngày)

[25] Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế. (cá nhân không đáp ứng được điều kiện cứ trú)

[27] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ.

[28] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ

[30] Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

[31] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

[33] Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ.

[34] Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ.

35] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Căn cứ vào bảng tính lương để khấu trừ thuế tncn khi kê khai xong phát sinh chỉ tiêu 32 là doanh nghiệp phải đi đóng tiền thuế TNCN.

Hạn đóng tiền thuế là hạn bằng hạn nộp tờ khai.

Doanh nghiệp kê khai theo tháng hạn nộp tờ khai là ngày thứ 20 của tháng sau.

Doanh nghiệp kê khai theo quý hạn nộp tờ khai là ngày cuối cùng của tháng đầu quý tiếp theo ví dụ khai thuế Quý 4/2020 hạn nộp tờ khai vào ngày thứ 31/01/2021.

Sau khi kê khai tờ khai xong xuất file xml từ phần mềm HTKK gởi quan trang thuế điện tử vậy là xong các bước nộp tờ khai thuế thu nhập cá nhân hàng quý hàng tháng.

Chú ý: từ 01/01/2021 tờ khai thuế thuế thu nhập cá nhân có phát sinh tiền đóng thuế hay không phát sinh tiền đóng thuế đều phải nộp tờ khai. Áp dụng từ tháng quý 4/2020. ( trước đây không phát sinh tiền thuế thì không bắt buộc nộp tờ khai)

Như vậy dịch vụ kế toán E-TAX vừa hướng dẫn cách kê khai tờ khai quyết toán thuế TNCN theo quý hoặc tháng. Chúc bạn có ngày làm việc vui vẻ hiệu quả. Nếu hướng dẫn mà vẫn chưa làm được thì bạn liên hệ số điện thoại bên dưới để được hỗ trợ miễn phí.

Trụ sở: 89 Nguyễn Nguyễn Văn Thủ, P. Đa Kao, Quận 1, Hồ Chí Minh

Chi Nhánh: 36/54 đường TX 24, P. Thạnh Xuân, Q.12

Điện thoại: 0971 388 296 - 0968 11 69 69

Email: ketoanetax@gmail.com

Xem thêm