- Hướng dẫn làm bảng nhập xuất tồn cho hộ cá nhân kinh doanh. Cách ghi nhập hàng trên bảng nhập xuất tồn, giá trị thành tiền trong cột xuất hàng hóa. Tính giá xuất kho bình quân cuối kỳ. Tải bảng kê nhập xuất tồn hộ kinh doanh lên phần mềm HTKK. Tải mẫu nhập xuất tồn hàng hóa trên excel. Quy định những mặt hàng mua bán không cần hóa đơn.

Hướng dẫn hộ kinh doanh làm nhập xuất tồn mẫu 01-2/BK-HĐKD

Cảm ơn bạn đã ghé thăm trang ketoanetax.com.Sau đây tôi sẽ hướng dẫn bạn làm bảng nhập xuất tồn của hộ cá nhân kinh doanh theo thông tư về thuế kế toán quy định như sau:

Để lập bảng nhập xuất tồn hộ kinh trong trong kỳ lên Phụ lục 01-2/BK-HĐKD cùng tờ khai 01/CNKD chúng ta cần phải xác định các tiêu chí sau:

Hàng tồn kho trên bảng nhập xuất tồn bao gồm những gì ?

- Hàng hóa

- Vật tư

- Thành phẩm

- Công cụ dụng cụ

- …..

Hướng dẫn nhập cột số dư đầu kỳ của hộ cá nhân kinh doanh

Căn cứ nhập cột số dư đầu kỳ của các kỳ trước chuyển qua báo cáo quý trước có tồn kho bao nhiêu thì quý này chuyển qua đầu kỳ quý sau:

Ví dụ : Phụ lục 01-2/BK-HĐKD đã nộp quý 1/2022 có số liệu tồn đầu kỳ như nào thì chuyển sang đầu kỳ quý 2 như vậy.

Số liệu quý 1 bảng tồn tồn giấy A4 là 100gam với số tiền là 8.800.000 thì chuyển sang đầu quý 2 đưa vào là 100 gam sô tiền là 8.800.000

Hướng dẫn tính giá nhập kho và thành tiền nhập kho của hộ kinh doanh

- Với cột số lượng nhập và thành tiền nhập được thể hiện trong bảng nhập xuất tồn chúng ta ghi nhận như sau:

Căn cứ giấy tờ hợp lý để ghi nhận vào hàng nhập hợp pháp của hộ kinh doanh:

- Hóa đơn bán hàng trực tiếp

- Hóa đơn GTGT bao gồm vat

- Chứng từ đi kèm gồm phiếu nhập kho

- Bảng kê hàng hóa không có hóa đơn

Những mặt hàng quy định mua không cần hóa đơn gồm :

- Mua hàng hóa là nông, lâm, thủy sản của người sản xuất hay đánh bắt trực tiếp bán ra;

- Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc các nguyên liệu tận dụng từ sản phẩm nông nghiệp của những người sản xuất thủ công, không kinh doanh trực tiếp bán ra;

- Mua đất, đá, cát hay sỏi của hộ, cá nhân tự khai thác và trực tiếp bán ra;

- Mua phế liệu của người trực tiếp thu nhặt

- Mua tài sản, dịch vụ của các hộ hay cá nhân không kinh doanh trực tiếp bán ra.

- Mua hàng hóa, dịch vụ của các cá nhân hay hộ kinh doanh có mức doanh thu dưới ngưỡng doanh thu chịu thuế GTGT (100 triệu đồng/năm).

Khi mua hàng hóa không thuộc 6 danh mục trên không có hóa đơn thì bạn lập mẫu bảng kê như sau:

Mẫu bảng kê thu mua hàng hóa không có hóa đơn

Nguyên tắc ghi nhận giá nhập của vật tư hàng hóa:

Giá nhập kho = Giá trị hàng hoá + Chi phí mua hàng

Giá nhập kho = Là giá thực tế sản xuất ( đối với đơn vị sản xuất)

Ghi chú:Chi phí mua hàng gồm:(vận tải, bốc dỡ, lưu kho, chi phí mở thủ tục hải quan…)

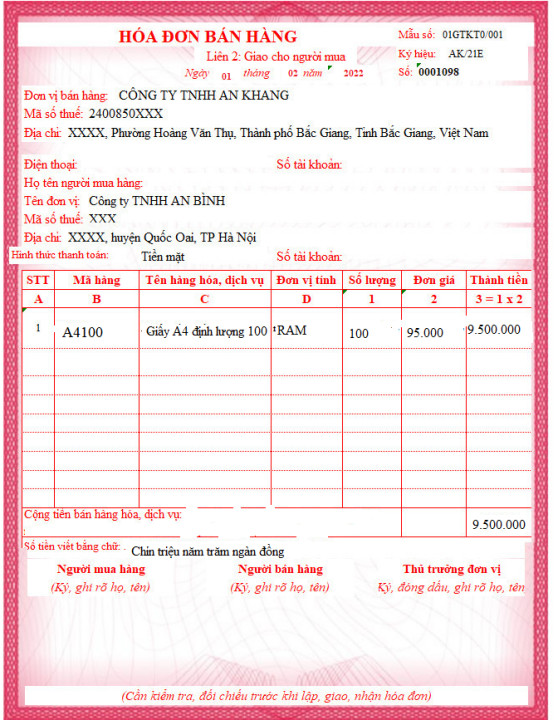

Ví dụ trường hợp 1 : Nhận được hóa đơn GTGT theo như sau kế toán ghi:

Giá nhập kho giấy A4 định lượng 80 = 100 ram X 88.000 = 8.800.000 đồng

Giá nhập kho giấy A4 định lượng 100 = 50 ram X 99.000 = 4.950.000 đồng

Ghi chú : Giá nhập kho đối với hộ cá nhân kinh doanh là giá bao gồm thuế GTGT. Nếu có chi phí vận chuyển thì cộng vào giá nhập kho luôn.

Trường hợp 2: Mua hàng hóa với hóa đ ơn trực tiếp và phải thuê chi phí vận chuyển 500.000 đồng bao gồm thuế VAT thì kế toán ghi nhận giá gốc hàng tồn kho như sau

Kế toán ghi nhận như giá hàng nhập kho như sau

Giá giấy A4 = ( 100 ram x 95.000 ) + 500.000 ( vận chuyển ) = 10.000.000 đồng

Giá nhập = 10.000.000 /100 = 100.000 / ram

Hướng dẫn ghi nhận ghi nhận cột số lượng và thành tiền xuất trong bảng nhập xuất tồn của hộ kinh doanh như sau

Để tính được cột thành tiền của phần xuất vật tư hàng hóa thì phải tính giá xuất kho để điền vào. Hiện nay có 3 phương pháp tính giá xuất kho phổ biến.

- Phương pháp thực tế đích danh (lấy giá thực tế của những lần nhập)

- Phương pháp nhập trước xuất trước ( hàng nào nhập trước xuất trước)

- Phương pháp bình quân cuối tháng ( Cuối tháng hoặc quý tính giá 1 lần)

Phương pháp bình quân cuối tháng

Việc tính toán đơn giản, dễ thực hiện, chỉ cần tính một lần vào cuối kỳ.

Theo phương pháp bình quân gia quyền, giá gốc hàng tồn kho xuất trong kỳ được xác định theo công thức:

|

Đơn giá xuất kho bình quân cả kỳ dự trữ của một loại sản phẩm |

= |

Giá trị hàng tồn đầu kỳ + giá trị hàng thực tế nhập trong kỳ |

|

Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ |

Giá thực tế xuất kho = Số lượng xuất kho x Đơn giá thực tế bình quân

Tồn đầu kỳ hàng hóa Giấy A 4 định lượng là 100g số lượng 100, đơn giá 100.000 trị giá thành tiền là 10.000.000

- Ngày 02/6/2022 : Nhập 40 ram giấy A4 định lượng 100 giá nhập 98.000 trị giá thành tiền là 3.920.000

- Ngày 10/6 /2016 : Xuất 20 ram giấy

Ghi nhận số lượng xuất là 20

- Ngày 25/06 Xuất bán 60 ram giấy A4 định lượng 100g

Ghi nhận số lượng xuất là 60 ram

Đơn giá bình quân cuối tháng /quý

= 10.000.000 + 3.920.000 = 99.429 đồng

( 100+40)

Giá trị xuất kho = (20 + 60) x 99.429 = 7.954.286

Như vậy là bạn đã hiểu được nguyên lý của bảng nhập xuất tồn vật tư hàng hóa cho hộ cá nhân kinh doanh

Để làm số liệu trên bảng excel tự động bạn vui lòng tải file dưới đây để tải mẫu nhập xuất tồn tự động bằng excel đơn giản

Tải file nhập xuất tồn hộ cá nhân kinh doanh TẠI ĐÂY

Xem video hướng dãn làm nhập xuất tồn cho hộ cá nhân kinh doanh dưới đây:

Các bạn thắc mắc xin vui lòng đặt câu hỏi dưới phần bình luận xin cảm ơn. Xin cảm ơn

Trụ sở: 89 Nguyễn Nguyễn Văn Thủ, P. Đa Kao, Quận 1, Hồ Chí Minh

Chi Nhánh: 36/54 đường TX 24, P. Thạnh Xuân, Q.12

Điện thoại: 0971 388 296 - 0968 11 69 69

Email: ketoanetax@gmail.com

Xem thêm